Santa Isabel

Código Postal 3197

Noticias de Corrientes

Los Milei supeditan su gobierno a evitar que Adorni sea procesado por lavado de dinero

Con mentiras récord, el jefe de Gabinete elige el delito “más barato” y explora un argumento “inteligente desde lo jurídico”. ¿Por qué no lo echan? Razones y temores de la protección de los Milei. Furia de Luis Caputo y estupor entre aliados. Mueve Villarruel. Comodoro Py juega al desconfío.

Nadie —a excepción de Javier Milei y un fan, el cineasta Santiago Oria—le asignó el más mínimo crédito a la historia de la caja de zapatos repleta de dólares legada por el padre de Manuel Adorni y la multiplicación de los billetes a través de una inversión cripto. En una presentación televisiva lacerante, el jefe de Gabinete confirmó su condición de mentiroso empedernido. Fue demasiado: los leales que le quedaban en el prime time de las pantallas televisivas se bajaron del barco.

No obstante, esta conclusión casi unánime habilita lecturas en diferentes planos.

En el arco político, especialmente en el oficialismo y sus aliados, el acento de las conversaciones es elucubrar los motivos por los que los Hermanos Milei no sólo mantienen a su creación Adorni en el cargo, sino que obligan a los ministros a sacarse fotos con impostura de normalidad y a sobreactuaciones como las protagonizadas por Sandra Pettovello y Luis Caputo en la Cámara de Diputados en abril, cuando gritaban desde las gradas “Vamos Manuel”, mientras el jefe de Gabinete se aprestaba a leer un texto ficcional sobre sus bienes.

En el ámbito colindante de los tribunales, la interpretación corre por otro carril. La estrategia de Adorni fue evaluada por una fuente clave de Comodoro Py como “inteligente desde lo jurídico y contable”, aunque con escasas chances de prosperar por el nivel de “truchadas” en continuado perpetradas por el imputado.

Primero, la clave política.

¿Por que no lo echan?

El CEO de una de las empresas que más facturan en el país, de diálogo fluido con el Ejecutivo, elaboró una hipótesis días atrás. “Para mí, es a propósito. Le dan visibilidad para que no se hable de otras cosas”. “¿$LIBRA”?, consultó este medio, en referencia a la supuesta criptoestafa por volúmenes mucho mayores que involucra a los Milei y al propio jefe de Gabinete. “$LIBRA, pero, sobre todo, la economía. Si se habla de Adorni, no se habla del consumo y de los sueldos, que están por el piso”.

Esa interpretación conjuga con una idea que explica por qué medios, economistas y otras voces influyentes muy allegadas a los Hermanos Milei vuelcan su presión sobre Adorni, con saña, sin ahorrarse desprecio personal ni insultos.

El oficialismo está ávido de contradecir la realidad de ingresos reducidos y empleo en riesgo en los hogares y los barrios, y trata de convencer que se viene el despegue definitivo, tras dos años de motosierra cruel: los “mejores 18 meses de la historia económica argentina” vaticinados por Caputo en marzo (quedan 16, los primeros dos ya se perdieron). El lenguaje festivo de los Milei y los Caputo abreva en los anuncios de adhesiones al RIGI y ciertos papers que siembran optimismo.

En esa lógica, cuando llegue el punto de hervor, la salida de Adorni, reclamada hasta por Luis Majul y Mauricio Macri, podrá ser proclamada por el mileísmo como el “ahora sí” que faltaba: con la crisis política despejada, la inflación “resuelta” (2%) y el riesgo-país en baja, el camino a la reelección está asegurado, se lee en el esperanzado texto oficialista. Riesgoso, porque quizás se pasa del punto caramelo y la faena queda chamuscada.

Un economista de alto perfil y cercano al gobierno apeló a una razón de índole psicológico-política para explicar el sostenimiento de Adorni: “Es lo que los yankees llaman ‘escalation of commitment’. Ante una decisión equivocada y contra la evidencia, deja de jugar el análisis de los costos y beneficios futuros, y pesa el tiempo, el dinero y el prestigio invertidos”. “Es la falacia del costo hundido, pero igual creo que se irá”, resume.

Cuando llegue el punto caramelo, la salida de Adorni, reclamada hasta por Luis Majul y Mauricio Macri, podrá ser proclamada por el mileísmo como el 'ahora sí' que faltaba. Riesgoso.

Hay acciones enigmáticas que alimentan la teoría de que hay algo más detrás del respaldo de los Milei al funcionario que mejor transmitió sus ejes argumentales y provocaciones. Dan la cara por él, incluso cuando les miente y oculta datos. Por menos que eso, otros libertarios advenedizos a los que el Presidente consideró “hermanos” (Nicolás Posse, Diego Spagnuolo) fueron expelidos sin honra.

“¿Sabián esto?”

En el anochecer del martes, una pregunta pobló los whatapps de la cumbre del oficialismo y sus aliados: “¿Sabían de esto?”.

Las horas previas habían quedado monopolizadas por la noticia de que Adorni, puesto en el ojo de la tormenta por su imposibilidad de explicar su progreso patrimonial apenas pisó un despacho oficial, se había adherido al régimen de Inocencia Fiscal para no ser auditado. La respuesta desde los despachos de Eduardo “Lule” Menem (mano derecha de Karina) y Santiago Caputo fue que se habían enterado del ardid de Adorni por los medios.

Ello no impidió que la secretaria general de la Presidencia organizara una foto con Patricia Bullrich soplando una velita por sus 70, Lule Menem abrazando a su enemigo y competidor por los presupuestos Santiago Caputo, y Adorni mostrando una sonrisa descompuesta. (Dato colateral: El calamitoso encuadre de la foto despertó la sospecha de la autoría de Oria, pero fuentes oficiales lo desmintieron, porque el cineasta sólo gatilla la cámara en presencia de Milei, y éste no estuvo en el reparto de la torta de Bullrich. La obra fue atribuida a una secretaria que pasaba por ahí).

Si hay alguna especulación estratégica de los Hermanos Milei en dejar correr a Adorni, los costos no son menores y van más allá de la erosión en las encuestas.

La inscripción del jefe de Gabinete en Inocencia fiscal despertó el interés por ver qué otros funcionarios se habían anotado, y resultó que allí estaban Federico Sturzenegger, José Luis Espert; los mentores del régimen, el director ejecutivo de ARCA, Andrés Vázquez, y su predecesor y exsocio de Luis Caputo, Juan Pazo; y los aprovechadores todoterreno de beneficios estatales como el embajador Fernando Iglesias, el asesor Felipe Núñez y el propio cineasta Oria.

Cundió así la percepción generalizada de que, antes que “inocencia”, se trató de una verdadera “autoamnistía fiscal”. Un aliado parlamentario clave del oficialismo vaticinó el destino del proyecto de ampliación de la ley de Inocencia Fiscal mediante la cual Luis Caputo intenta tratar de convencer a los dólares que se niegan a dejar el colchón. “Eso está muerto. Caputo lo quiere matar a Adorni”, dijo la voz a este diario.

Mueve Villarruel

Definitivamente fuera del cerco oficialista, en el gobierno miran los movimientos de Victoria Villarruel. Menospreciada hasta hace poco, crece la pregunta en el buker ultra por su capacidad de daño en el campo de la derecha si logra armar una propuesta política, algo que hasta el momento no ocurrió. Es una de las incógnitas para 2027.

La vicepresidenta tomó impulso a partir del último episodio de Adorni y trascendió respuestas sutiles o alguna foto-oportunidad para dirigir un mensaje, por lo general a la defensiva.

Villarruel ironiza ante quien quiera escucharla sobre la “vara moral” que alguna vez mencionó Milei. En su enumeración, suma a las andanzas del jefe de Gabinete los créditos del Banco Nación del que se aprovecharon allegados a Luis Caputo y cientos de funcionarios, y el cúmulo de designaciones en el Estado de militantes mileístas manifiestamente inhábiles para el cargo.

Sabe dónde pegar. Villarruel apunta a los dos expedientes que más preocupan a los Hermanos Milei: $LIBRA y las coimas de la Agencia Nacional de Discapacidad. Son causas en las que se vislumbran puentes claros entre corrupción a gran escala y los bolsillos presidenciales, y que también explican los diques levantados en torno al jefe de Gabinete.

Si la investigación por la criptoestafa avanza, el destino de Milei y Adorni es indisociable

El hacedor de $LIBRA Mauricio Novelli es más que un contratante de Adorni y los Milei en los años previos a 2023. La relación entre el Presidente y su jefe de Gabinete se forjó al calor del negocio conjunto con el boliche de Novelli, donde ambos fueron capacitadores, y llegó a la cúspide cuando organizaron las reuniones en Casa Rosada, previas al lanzamiento de $LIBRA en febrero de 2025. Si la investigación por la criptoestafa avanza, el destino de Milei y Adorni es indisociable.

Esta semana, Villarruel se mostró a la ofensiva cuando conminó al jefe de Gabinete a presentar su informe ante el Senado, casi en simultáneo con el anuncio de Adorni de que lo haría en julio. La coincidencia fue interpretada en Casa Rosada como un movimiento de “la traidora” para anotarse un punto que no le correspondía. Como fuera, se lo anotó. Comenzó a correr el reloj para evaluar si Adorni permanecerá en el cargo hasta la fecha de presentación, y si habrá hinchada en las gradas el 2 de julio.

La lectura del expediente

La suerte política de Adorni se jugará en gran medida en el expediente radicado en el juzgado federal de Ariel Lijo y cuya investigación instruye el fiscal Gerardo Pollicita.

El trámite de la causa tuvo un avance firme en los primeros dos meses, algo que no ha sido la norma en Comodoro Py cuando los imputados fueron del mundo Macri y sus aliados políticos y económicos. Desde marzo, se exploraron diferentes puntas surgidas de la causa y de los medios sobre las propiedades ocultas y los viajes de lujo.

El ritmo de la investigación se ralentizó en el último mes, probablemente por un motivo razonable: la presentación de la declaración jurada de Adorni, finalmente concretada el miércoles, marcaría un punto de inflexión a partir del cual se podría decidir una citación a indagatoria y posterior procesamiento.

Adorni explicitó en LN+ el consejo de su abogado, Matías Ledesma, de que presentara una explicación sobre el patrimonio precedente a la función pública. De esa manera, al jefe de Gabinete no le quedó otra que admitir la omisión perpetrada y la evasión fiscal, como mal menor ante un procesamiento por enriquecimiento ilícito, tipología que para Adorni equivale a ser “chorro”, lo que, al parecer, lo ofende.

Así surgió el relato de la herencia en 2002 y la inversión cripto en 2013 hasta llegar a los US$500.000 de ahorro inesperado. Ello más algunos retoques sobre sus ingresos y los de su esposa, Bettina Angeletti, y las deudas reconocidas con jubiladas y amigos, calzarían con los departamentos y gastos exorbitantes que Adorni mantuvo en la oscuridad hasta que este medio informó sobre su viaje a Punta del Este en avión privado a un costo de US$9.000, realizado entre el 12 y el 17 febrero pasados.

En los papeles, la estrategia elegida por el abogado Ledesma fue “inteligente” y “lo mejor que podía hacer con lo poco que tenía”, según la mirada de la fuente citada con acceso al expediente y un segundo observador relevante de Comodoro Py. Ahora le toca a Pollicita reconstruir la trazabilidad de las inversiones cripto para corroborar una versión que, cerca de su fiscalía, consideran “incongruente”.

Grosso modo, Adorni se enfrenta a tres tipos penales: omisión maliciosa con el fin de eludir controles y pagar menos impuestos, enriquecimiento ilícito y lavado de activos.

De los tres, el jefe de Gabinete eligió el de menor pena, omisión maliciosa, mientras intenta evitar el costo consecuente que supondría el fraude fiscal a partir de la adhesión a la Inocencia Fiscal, describe el observador judicial ajeno a la causa. “Quedaría invalidado como funcionario, pero le saldría barato y no comprometería el patrimonio”, resume.

Como informó este diario, funcionarios judiciales clave que accedieron a movimientos económicos asentados en el expediente barajan el lavado de dinero como la hipótesis principal. Sería el tipo penal más gravoso, tanto por la pena de prisión que conlleva (5 a 22 años), como por la multa de diez veces el monto lavado. Además, la trama de lavado supone más imputados, como Angeletti y los escribanos, prestanombres y socios que lo acompañaron en el camino de dar “apariencia de legitimidad” a las operaciones. Algunos de ellos fueron citados como testigos, lo que presenta una eventual dificultad a la hora de una probable imputación, indica el abogado de una persona que ya pasó por esa instancia.

Adorni se enfrenta a tres tipos penales: omisión maliciosa con el fin de eludir controles y pagar menos impuestos, enriquecimiento ilícito y lavado de activos

En etapa de definiciones, circularon interpretaciones suspicaces sobre el juez y el fiscal intervinientes.

Esta semana, Lijo viajará junto al ministro de Justicia, Juan Bautista Mahiques, el juez Sebastián Casanello y otros funcionarios judiciales, del Banco Central y de la Unidad de Información Financiera, para representar al país en un encuentro en París del Grupo de Acción Financiera Internacional (GAFI).

En principio, la hipótesis de que Mahiques premia a Lijo con un viaje a París o que podría pactar la impunidad de Adorni en un salón VIP de un hotel o un aeropuerto no debería tener mucho recorrido. Si algo no falta a un juez de Comodoro Py son recursos para viajar a París cuatro días por su cuenta o buscar una conferencia ad hoc, ni salones apartados en Puerto Madero o un barrio cerrado para conciliar posiciones con un Mahiques. Los viajes al GAFI con funcionarios del Ejecutivo, el fuero penal federal y organismos descentralizados son periódicos y no representan nada en sí mismos en cuanto a acuerdos políticos.

A Pollicita se lo describe como “muy amigo” de Mahiques. El ministro es leído en un ámbito muy extendido como alguien dedicado a reorganizar los tribunales federales y despejar el horizonte judicial a una dupla presidencial que, por momentos, muestra una avidez descontrolada.

El fiscal es uno de los habitantes de Comodoro Py que nada con mayor ductilidad entre las diferentes terminales del edificio (Angelici, la corporación judicial, la SIDE, los Grupos Clarín y La Nación), sin estar enteramente encasillado en ninguna de ellas. Hasta ahora, la citada amistad con Mahiques no impidió que el fiscal avanzara sobre Adorni mucho más allá de lo que los Milei hubieran preferido. La contracara con respecto a la parálisis de su colega Eduardo Taiano en la causa $LIBRA es palmaria.

Nunca faltan reproches en la relación entre jueces y fiscales federales, pero en general, prima la cercanía. Son pocos y se conocen mucho.

La fuente clave con acceso al expediente recuerda un dato obvio. Si en algún momento el ruido sobre la velocidad y la orientación crece más de lo esperado, Lijo podría retomar la instrucción de la causa, que hoy está en manos de Pollicita.

SL

El loop Adorni: una crisis que vuelve cada vez que el Gobierno cree haberla cerrado

Hasta marzo, el jefe de Gabinete era mencionado como una de las apuestas electorales del oficialismo para la Ciudad. La polémica sobre su patrimonio lo convirtió en una figura cada vez más difícil de digerir para la opinión pública.

—Ya lo escucharon al Presidente. Al que le guste bien, al que no ya sabe qué hacer.

La frase cayó en el Salón Eva Perón de la Casa Rosada apenas unos segundos después de que Javier Milei abandonara la reunión de gabinete. Acababa de protagonizar una defensa cerrada de Manuel Adorni frente a sus ministros. Ya en su ausencia, el jefe de Gabinete tomó la palabra y dejó ese mensaje sin matices. No era una explicación ni una invitación al debate. Se trataba de una advertencia respaldada por el único aval que realmente importa dentro del oficialismo: el del propio libertario.

La escena ocurrió en una semana particularmente sensible. Era la tarde del 8 de mayo y el clima estaba cruzado por los primeros cuestionamientosM en torno a la demora de Adorni en la presentación de su declaración jurada patrimonial, la que finalmente dio a conocer el viernes. Patricia Bullrich, titular del bloque libertario en el Senado y una de las dirigentes con mayor peso político de La Libertad Avanza, acababa de reclamar públicamente que el jefe de Gabinete presentara de una vez la documentación. El planteo generó inquietud en Balcarce 50: la exministra no estaba cuestionando a un funcionario cualquiera. Estaba poniendo el foco en uno de los alfiles predilectos de Karina Milei.

Más de un mes después, la historia está lejos de haber terminado. La declaración jurada presentada por Adorni ante la Oficina Anticorrupción mostró una evolución patrimonial significativa: pasó de declarar bienes por $662,6 millones a informar un patrimonio de $944,6 millones al cierre del período. Un crecimiento que, durante la entrevista con LN+ del miércoles por la noche, intentó explicar mediante ganancias obtenidas con bitcoin y ahorros “en negro” acumulados durante años junto a su esposa. Lejos de cerrar la discusión, sus argumentos abrieron nuevas preguntas. Y Bullrich volvió a aparecer en escena.

“Esto es más que un error. Es una omisión ética y nuestro Gobierno tiene la moral como política de Estado”, sostuvo la senadora en declaraciones a la agencia NA. Después fue todavía más lejos: “Y ahora será la Justicia la que tendrá que determinar”. La paradoja es que todo esto ocurre alrededor de un dirigente que hasta hace apenas unos meses era mencionado regularmente en las conversaciones internas del oficialismo como una de las opciones más competitivas para encabezar una futura candidatura en la ciudad de Buenos Aires. Leal a Karina Milei y convertido en una de las caras más conocidas del Gobierno, Adorni parecía reunir varios de los requisitos que La Libertad Avanza necesitaba para construir una oferta electoral competitiva en territorio porteño, como ya había ocurrido exitosamente en las elecciones de 2025.

Ese escenario empezó a desmoronarse en marzo, cuando estalló la polémica por su viaje a los Estados Unidos en el avión oficial junto a su esposa, Bettina Angeletti, y comenzó la investigación judicial que todavía sigue abierta. La transformación tuvo efectos concretos sobre su desempeño cotidiano. Cuando asumió como jefe de Gabinete, el karinismo esperaba que Adorni evolucionara desde su rol de portavoz hacia funciones más clásicas de coordinación política y administrativa. Que ordenara la relación entre ministerios y se transformara en un articulador de la gestión. Sin embargo, desde que estalló la controversia patrimonial, su agenda parece haber quedado empantanada.

La reunión de mesa política del viernes reflejó con bastante precisión esa tensión. Mientras el Gobierno intentaba retomar su agenda legislativa y discutir proyectos como la reforma política, el Super RIGI o la ley de lobby, una parte importante de las conversaciones seguía orbitando alrededor de Adorni. La imagen que trascendió del encuentro buscó transmitir otra cosa: se ve a Patricia Bullrich soplando la vela de cumpleaños 70 rodeada por el resto de la plana mayor oficialista. El detalle es que la torta la había llevado el propio jefe de Gabinete, tal como había anticipado la noche anterior en LN+.

La foto mostró, una vez más, que Adorni conserva un lugar privilegiado dentro del esquema de poder libertario. Pero también dejó en evidencia una paradoja. ¿Cuánto tiempo puede dedicar un jefe de Gabinete a explicar su patrimonio sin que eso termine afectando el rol para el que fue designado? No casualmente, de esa misma reunión surgió la decisión de que vuelva al Senado durante julio para presentar su informe de gestión. En la Casa Rosada lo presentan como una obligación institucional. Otros lo interpretan como un intento de recuperar iniciativa política y escapar, aunque sea por unas horas, de una agenda que desde marzo parece perseguirlo siempre hacia el mismo lugar.

La historia sin fin

El clima al interior del oficialismo está lejos de ser homogéneo. Existen funcionarios que consideran que la situación terminará disipándose y que el respaldo de Milei alcanzará para atravesar la tormenta. Otros creen que la explicación ofrecida por Adorni dejó abiertas más preguntas de las que cerró. Lo que prácticamente nadie discute es que el episodio modificó la dinámica de funcionamiento de la Casa Rosada. Desde marzo, una parte significativa de las conversaciones políticas alrededor del jefe de Gabinete gira menos alrededor de sus decisiones de gobierno que de sus estrategias de defensa.

La situación genera incomodidad ya que la cuestión no es solamente jurídica. Es, sobre todo, profundamente simbólica. Durante los últimos años, el Gobierno hizo del discurso contra los privilegios de la dirigencia tradicional uno de los pilares de su identidad política. En ese sentido, las palabras de Bullrich parecen buscar hablarle a su propio electorado, al expresar su preocupación genuina acerca del desgaste que indefectiblemente tiene una controversia tan prolongada en el tiempo. No fue la única señal en esa dirección. El PRO, por ejemplo, difundió un mensaje breve pero cargado de significado dirigido directamente a Milei: “Queremos que defienda el cambio, no a Adorni”.

En los últimos meses, la Casa Rosada creyó en varias oportunidades que el asunto estaba cerca de quedar atrás. Sin embargo, cada nuevo capítulo terminó reabriendo la discusión. Las burlas que se multiplicaron en redes sociales después de la entrevista en LN+ fueron apenas la última manifestación de un deterioro que se arrastra hace tiempo y sin un fin en el horizonte. ¿Cuántas veces puede un gobierno volver sobre el mismo tema sin que eso termine generando un costo político insalvable?

Los hermanos Milei, por ahora, parecen aferrarse a una convicción simple: considerar inocente a Adorni hasta que la Justicia demuestre lo contrario. Pero cada vez que parece haber encontrado una respuesta definitiva, aparece una nueva pregunta. Cada vez que cree haber cerrado la discusión, la discusión vuelve. En política, pocas cosas erosionan tanto como quedar atrapado en un loop del que no se encuentra una salida convincente.

PL/MG

365 días presa: el futuro de Cristina, un año después de la condena que la encerró en San José 1111

Las restricciones de la prisión domiciliaria redujeron al mínimo sus apariciones y contactos políticos. Desde su departamento en Constitución, la expresidenta tensiona con Kicillof y espera, a su vez, su llamada.

El milagro que no fue: ni la muerte del Indio pudo suspender del todo la interna peronista

- ¿Cómo estás, Cristina?

- Presa, ¿cómo querés que esté?

El tono irritado, irónico, de Cristina Fernández de Kirchner al otro lado del teléfono convence a Sergio Massa de no volver a iniciar nunca más una conversación con esa pregunta. Un error que varios dirigentes peronistas ya corrigieron. Le preguntan en qué anda, en cambio, y la actualizan sobre las últimas novedades: la votación de los pliegos judiciales, la interpelación a Manuel Adorni o la intervención en el PJ de Salta. Los más cercanos, además, le cuentan alguna historia familiar. Tampoco pueden hablar mucho porque desconfían de quien pueda estar escuchando al otro lado del teléfono. Pero la mantienen al tanto, se hacen presentes. A un año de su detención, la posibilidad de ver a la expresidenta en persona, para la mayoría, está vedada.

Todos los días, a toda hora, hay un policía de la Federal apostado en la entrada de San José 1111 vigilando quién entra y sale del edificio. La expresidenta vive allí desde que Fernando Sabag Montiel y Brenda Uliarte intentaron asesinarla, en 2022, en el barrio Recoleta. También desde entonces tiene una custodia personal que, desde un auto, vigila la puerta. Por la calle Humberto 1° suelen pasar autos que tocan bocina y gritan, desde la ventana, “Vamos Cristina”. En algunas ocasiones especiales, cuando grupos más numerosos de militantes se aglutinan en la entrada, la expresidenta sale de su balcón en el segundo piso y saluda.

Ya no puede hacerlo mucho porque el Tribunal Oral Federal 2 restringió los movimientos de CFK al mínimo desde que, en noviembre, se reunió con nueve economistas jóvenes por el Día del Militante. Ahora solo puede reunirse con tres personas por día, dos días a la semana y durante no más de dos horas. Tiene que tomar vitamina D porque solo le permiten utilizar la terraza del edificio para tomar sol por un breve período de tiempo. Y no puede salir a la calle, a menos que sea por un tema médico o judicial, y siempre con la tobillera electrónica puesta. Esté adentro o afuera de su casa.

La foto con los economistas fue un antes y un después en la vida de Cristina. Antes, pese a las limitaciones, mantenía reuniones, se fotografiaba con mandatarios y expresidentes –Lula Da Silva o Ernesto Samper– y enviaba audios que, como si fuera una película de ciencia ficción retro, se pasaban en plazas y actos militantes. Publicaba posteos contra el Presidente en sus redes sociales que arrancaban, siempre, con la frase “Che Milei”. Eso cambió a partir de noviembre, cuando empezó a opinar menos y a dejar un vacío. La última carta que publicó fue un balance de la derrota electoral en octubre, en la que le recriminó Axel Kicillof haber desdoblado las elecciones.

San José 1111 se convirtió en un hito, una referencia a donde peregrinar, pero no en Puerta de Hierro. Su liderazgo se debilitó y empezó a perder hasta las batallas más sensibles, como cuando la mitad del bloque peronista del Senado votó el pliego de Carlos “Coco” Mahiques –a quien el kirchnerismo identifica como un engranaje crucial en la máquina judicial que persiguió, condenó y proscribió a Cristina– para que pudiera ser juez cinco años más. Quienes conocen a la expresidenta advierten que la noticia fue difícil de digerir.

El declive de la conducción de CFK tiene, sin embargo, una contracara: es la dirigenta que más mide en la oposición, empatando en intención de voto a Kicillof en la mayoría de las encuestas. El núcleo de votantes kirchneristas, identifican en su entorno, no migra automáticamente a Kicillof, sino que es suyo. Para quienes piden por su libertad, la bandera “Cristina libre” no es solo una estrategia de acumulación política en la interna, sino una estrategia electoral: sin Cristina fortalecida, advierten, no hay 2027 para el peronismo.

“Ningún peronista será presidente si la mayoría no prefiere a Cristina que a Milei. Hoy pedir su libertad puede no parecer una prioridad pero el robustecimiento del vínculo afectivo entre Cristina y el electorado es un requisito imprescindible”, tuiteó el consultor Juan Courel, el día del aniversario del fallo de la Corte Suprema que condenó a Cristina a seis años de prisión. El posteo se propagó como pólvora en las filas cristinistas.

El sucesor

“La única manera de liberar a Cristina es si ganamos las elecciones”, sostiene una dirigenta peronista que dialoga casi todos los días con CFK. Es una premisa básica en la que coinciden todas las terminales del peronismo, incluso el kicillofismo y los gobernadores del Norte que vienen queriendo jubilarla hace años. La discusión es sobre la estrategia.

El kicillofismo –y parte del kirchnerismo– sostiene que el gobernador bonaerense es quien mejor mide en el peronismo y hay que ir a una PASO que lo legitime internamente. Los gobernadores sostienen que Kicillof pierde un ballotage contra Milei y analizan alternativas de centro (algunos, incluso, coquetean con Patricia Bullrich). Sergio Massa mira encuestas y está a la espera de que el dedo de Cristina lo bendiga como el elegido. Pero Cristina, mientras tanto, dilata una decisión.

No tiene candidato propio. En el cristinismo se ríen cuando se le pregunta por el sanjuanino Sergio Uñac, quien se lanzó a la carrera presidencial asegurando tener el respaldo de CFK. “A mí me puede gustar Axel, ¿pero tiene el coraje para lo que viene? Necesitamos un candidato que tenga coraje además de venir bien porque quien asuma va a tener que enfrentarse a la Justicia y al Círculo Rojo”, señala una dirigente del círculo chico de la expresidenta.

No todos opinan lo mismo. “Cristina, la única manera de que salgas es si hay uno nuestro en Casa Rosada. Te la tienen jurada, te van a dar 15 años más”, le insistió, hace un par de meses, un dirigente norteño que la fue a visitar a su casa. Era un pedido para que aflojara en su interna con Kicillof, pero la expresidenta no quiso saber nada. Ella espera que sea el gobernador bonaerense quien levante el teléfono y la llame, pero Kicillof se resiste: sabe que, detrás de las recriminaciones por su falta de empatía o firmeza respecto a su situación judicial, se esconde un intento por limar su candidatura.

Pero CFK no lo ve así. Para ella hay dos motivos por los cuales la Corte Suprema se apuró en sacar el fallo que la condenó a seis años de prisión y la inhabilitó para ocupar para siempre cargos públicos. Uno es la muerte del Papa Francisco, quien siempre tuvo un ojo puesto en lo que pasaba con el movimiento de sus causas en la Argentina. Y la otra fue la decisión de Kicillof de no respaldarla como candidata a la presidencia del PJ: la ex presidenta está convencida de que, si hubiese sido respaldada por todo el arco peronista, la Justicia hubiera dudado en meter presa a la principal líder de la oposición.

“Cuando tenés fortaleza política la Justicia toma decisiones diferentes a las que puede tomar si te ve vulnerable. Pero no. Él pensó que era una decisión contra él, como siempre”, despotrica un dirigente de La Cámpora que lo conoce hace 20 años, y remata: “Axel es un mimado, siempre lo fue, y tiene un problema psicológico que le hace pensar que todo es siempre contra él”.

Es el mito fundante del quiebre con el gobernador. Para CFK al menos. Para su hijo biológico, Máximo Kirchner, la pelea viene de mucho antes. Lo mismo para su ex hijo político, que acusa a Máximo de haberlo limado y boicoteado durante años hasta el punto de que, en un momento, la responsable comenzó a ser también Cristina.

CFK, sin embargo, espera. Sabe que después de Vialidad vendrán otras causas –la de Hotesur o la de los Cuadernos– y que el objetivo de Comodoro Py es tenerla presa para siempre. Quienes la conocen advierten que la situación cambió desde que endurecieron las condiciones de la prisión domiciliaria y que, a diferencia de hace unos años, se empieza a hablar de la posibilidad de un indulto. No solo de apelar a la Comisión Interamericana de Derechos Humanos (CIDH), sino también al indulto. Por más que sea un reconocimiento de la culpabilidad, algo que ella siempre rechazó. “Tiene que estar libre”, insisten cerca suyo.

Pero para lograrlo, el cristinismo necesita ganar las elecciones. Y, por más que en La Cámpora están furiosos con Kicillof, a nadie se le escapa que será imposible ganarlas sin que ambos líderes se sienten a conversar. “¿Se junta con (Juan Pablo) Valdés y no se puede juntar con Cristina? ¿Todo porque tiene miedo que lo reten?”, se enfurece un dirigente cercano a Fernández de Kirchner, aludiendo al encuentro que Kicillof mantuvo con el gobernador correntino la semana pasada.

CFK es más cauta en expresar su ira. Se muestra irritada cuando le piden por Kicillof, pero cada vez sucede menos: las restricciones del régimen de visitas obligan a sus visitantes a acortar los temas de conversación. Algunas, incluso, aprovechan para distraerla con frivolidades y novedades de sus vidas. El departamento está repleto con los dibujos de su nieta, la hija de Florencia, y a CFK le gusta, a veces y solo con algunas personas, hablar de ella.

Y así, desde San José 1111, en reuniones de 59 minutos, dos veces por semana, CFK espera.

MCM/MG

La crítica de Harari sobre las empresas sin humanos golpeó a Milei y pone en riesgo la fantasía de Peter Thiel

El Presidente acusó el golpe de los cuestionamientos del historiador israelí a su proyecto de empresas con algoritmos y aún medita con Sturzenegger cómo responderle con altura intelectual. El dueño de Palantir habló de la reforma societaria con Grabois.

El Gobierno oficializa la reforma societaria que habilita que haya empresas manejadas por algoritmos, sin personas

La crítica del historiador israelí Yuval Harari a la idea de Javier Milei de crear sociedades sin humanos golpeó de lleno en el corazón del Gobierno. Lejos de cuestionar su retórica, el presidente libertario agachó la cabeza: “¡Ya estoy preparando mi respuesta para ver si podemos disipar sus temores!”, tuiteó, admitiendo así que no estaba a la altura intelectual de contestarle al instante al autor de los ya célebres Sapiens (2011), Nexus (2020) y Homo Deus (2015), cuyas páginas cierra con una advertencia abrumadora para la especie humana: “¿Qué le ocurrirá a la sociedad, a la política y a la vida cotidiana cuando algoritmos no conscientes pero muy inteligentes nos conozcan mejor que nosotros mismos?”.

Milei le debe la respuesta a Harari desde el lunes pasado. En el Financial Times, el escritor elogió al libertario pero alertó que convertir al país en un paraíso sin control para la IA es una herramienta “extremadamente riesgosa”. Según explicó, el reconocimiento legal de empresas creadas por algoritmos funcionaría como una especie de “llave maestra” que permitiría a sistemas de inteligencia artificial intervenir de manera autónoma en ámbitos financieros, económicos y políticos.

Harari también planteó que estas corporaciones podrían poseer bienes, contratar personal, participar en operaciones comerciales internacionales, iniciar acciones judiciales e incluso realizar aportes a campañas políticas sin que existiera una persona humana directamente responsable de sus decisiones. “Milei espera convertir Buenos Aires en una nueva Ámsterdam. Corre el riesgo de convertirla en una nueva Batavia”, escribió en referencia a la capital de las antiguas colonias neerlandesas en Asia –hoy Yakarta, hoy capital de Indonesia– asociada históricamente al poder de las grandes compañías comerciales.

Harari respondía en el mismo periódico de color salmón del círculo financiero global en el que Milei publicó una columna el 4 de junio pasado firmada junto a Federico Sturzenegger titulada “Argentina invita a la inteligencia artificial a liberarse” (“Argentina invites AI to free itself”, en su título original en el inglés).

Un funcionario –y mano derecha del ministro de Desregulación– admitió ante elDiarioAR la incomodidad que generó la crítica de Harari: “Lo admiro profundamente en su pensamiento, he leído todos sus libros, y estuve en su charla al respecto en el World Economic Forum. Pero creo que tiene un prejuicio con la IA, y comete un error al decir que la IA va a contratar empleados. El tipo societario nuestro es para empresas que no requieran trabajadores en relación de dependencia”.

El proyecto que el Poder Ejecutivo envió al Senado el 29 de mayo plantea una modificación profunda de la Ley General de Sociedades, vigente desde hace más de medio siglo. Entre sus puntos más novedosos, incorpora la figura de las “sociedades automatizadas”, definidas como aquellas que desarrollan su actividad mediante sistemas algorítmicos autónomos o agentes de inteligencia artificial, sin necesidad de contar con empleados en relación de dependencia ni personal destinado a su funcionamiento habitual. La iniciativa también introduce las DAOs (Sociedades Descentralizadas Autónomas Operativas), organizaciones sustentadas en contratos inteligentes y mecanismos de gobernanza basados en tecnología blockchain, capaces de constituirse y operar por completo en entornos digitales. A esto se suma la posibilidad de que los conflictos societarios sean sometidos a la legislación extranjera que acuerden las partes involucradas.

“Lo más importante que hay que saber sobre la IA es que no es simplemente otra herramienta. Es un agente. Puede aprender y cambiar por sí mismo, y tomar decisiones por sí mismo. Un cuchillo es una herramienta. Puede usar un cuchillo para cortar ensalada o para asesinar a alguien, pero tú decides qué hacer con él. La IA es un cuchillo que puede decidir por sí mismo si cortar ensalada o cometer un asesinato”, planteó Harari en su última exposición en el World Economic Forum en Davos, hace cuatro meses, aquella a la que asistió el funcionario de Sturzenegger y Milei citado, y que está muy involucrado en el proyecto de ley de sociedades automatizadas.

“Le vamos a responder”, avisó este viernes el funcionario sobre el debate que abrió Harari. Pero la incomodidad en el seno libertario existe. Y trasciende a los dichos de Harari. “A veces siento que pasamos de Alberdi y la Constitución Nacional a la Unión Soviética”, se quejó una voz de La Libertad Avanza por el freno de los propios aliados que tienen los proyectos de desregulación en el Congreso.

Más el llano local, el abogado y especialista en Derecho e IA por la Universidad de Salamanca Nicolás Bevilacqua planteó a elDiarioAR: “La inteligencia artificial no es una aplicación más ni una innovación comparable a cualquier avance tecnológico del pasado. Es una herramienta con –cada vez más– capacidad para intervenir en decisiones que afectan el empleo, el crédito, la salud, la educación, la seguridad y el acceso a derechos fundamentales. Por eso, la pregunta central ya no es cuánto Estado debe retirarse, sino cuánto Estado necesita una democracia para evitar que tecnologías cada vez más poderosas operen sin controles, sin transparencia y sin responsabilidades”.

Si la ley de sociedades automatizadas aún no avanzó siquiera en comisiones del Senado es porque Bullrich tiene otros problemas que resolver antes. Los gobernadores y las bancas del PRO y la UCR ya están pidiendo nuevos cambios en la ley de inviolabilidad de la propiedad privada, que desregulariza la venta de tierra a extranjeros. La sesión para votar esa iniciativa iba a ser la semana pasada, pero se pateó para esta; y el riesgo Adorni obligó a Bullrich a postergarla una semana más.

Y así como a Harari, el proyecto de sociedades automatizadas también llamó la atención a otro nombre influyente en el escenario global: Peter Thiel, el tecnomagnate dueño de Palantir que reside en una mansión en Barrio Parque y quiere auspiciar la Argentina de la inteligencia artificial libertaria. Porque aunque en el Gobierno lo nieguen, la ley de reforma societaria le vendría como anillo al dedo al multimillonario que juega al ajedrez en el club Torre Blanca de Almagro.

Thiel se lo dijo a Juan Grabois cuando lo recibió en su casa la semana pasada días antes de la muerte del Indio Solari, según pudo reconstruir elDiarioAR. El empresario convocó al diputado del kirchnerismo vía mensaje de texto para hablar de la encíclica papal Magnifica Humanitas –donde justamente León XIV alerta sobre la inteligencia artificial– pero sobre todo le transmitió un especial interés por la posibilidad de que en el país se permitan crear empresas sin humanos.

Grabois salió de la mansión con la sensación de que Thiel no era una mente brillante, sino “apenas un programador” que sabe muy bien cómo vender su producto de procesamiento de base de datos a nivel masivo. Los servicios de Palantir ya están incorporados en distintas áreas de seguridad, defensa y videovigilancia de países como Estados Unidos e Israel.

Revista Noticias reveló la imagen de Grabois ingresando a la mansión y Clarín contó otra fantansía de Thiel en Argentina: busca crear en conversaciones con Santiago Caputo una ciudad “con reglas propias” que le permita a los inversores globales vivir sin tener que rendir cuentas al Estado. El asesor de Milei tuitó días atrás: “La Nueva Argentina que el Presidente está construyendo desde las cenizas del Antiguo Régimen Colectivista merece una ciudad emblema acorde al futuro de prosperidad que nos espera”.

Milei propone abrir la Argentina sin control a los magnates tech, tanto por las sociedades automatizadas como por el atractivo de exención impositiva y externalización de las ganancias a la instalación de data-centers o la explotación minera a mayor escala vía el Super-RIGI. El proyecto avanza en el Congreso pero no tiene allanado el camino para su sanción, aunque el Gobierno quiere que sea en el próximo mes para que pase desapercibido debajo de la atención que genera el Mundial. También la respuesta de Milei a Harari pasaría bajo el radar de la pelota.

MC

Argentina lidera la evasión del impuesto a las Ganancias en América Latina: deja de recaudar el 69,6% de su potencial

A esto suman las exenciones: el RIGI y el Sùper RIGI desgravarían 13 veces más que Tierra del Fuego. Al revés que en Europa, el consumo tributa casi el doble que la renta. De cada $100 recaudados, 25 van a jubilados, 17 a salud y 10 a educación.

Supongamos que Manuel Adorni esta vez haya dicho la verdad, que se encontró con un pendrive con medio millón de dólares y que cometió el delito de evasión, ahora perdonado por la ley de inocencia fiscal. Creámosle que se enriqueció, se implantó cabello, viajó y compró y remodeló inmuebles apostando a las criptomonedas y sin pagar los impuestos que en parte van a remedios oncológicos, salarios universitarios y jubilaciones, y no con sobresueldos de la Secretaría de Inteligencia o de la Fundación Faro ni con coimas por las compras de medicamentos para discapacidad.

Aún así sigue vigente la discusión sobre el intento de naturalización del fraude impositivo. Este fenómeno se combina con los reiterados blanqueos de capitales, ahora permanentes con la nueva ley, con la sobrecarga sobre los gravámenes que pagan todos por igual, y que por tanto pesan más a los pobres y la clase media que a los ricos, y con los descuentos tributarios a determinados sectores económicos privilegiados en detrimento de otros, llámese minería y energía frente al campo, la industria, el comercio y la construcción. Y la pregunta de fondo es quién sostendrá lo que queda del Estado rebajado por la motosierra.

En el informe 2026 sobre evasión del Centro Interamericano de Administraciones Tributarias (CIAT), que elaboró el experto uruguayo Fernando Peláez Longinotti con datos de 2021a 2023, previos al gobierno de Javier Milei, la Argentina es el país con más evasión del impuesto a las ganancias en Latinoamérica: se pierde el 69,6% del potencial recaudatorio, frente al 43% en Brasil, el 36% en Chile, el 44% en Colombia, el 41% en México, el 62% en Perú y el 45% en Uruguay. Habrá que ver qué impacto ha tenido el discurso y las políticas pro evasión del Presidente desde 2024 en adelante. Para él, el que evade es un “héroe” y el impuesto es un “robo”

A ese pelotón de evasores se debe sumar a Adorni, según él confesó. Recordemos que no todo el que evade comete un delito: para ello hay que evadir en forma, a razón de $100 millones por año (equivalente a US$69.000). Se supone que el jefe de Gabinete acumuló US$506.000 en cinco años y como máximo podría haber tributado hasta el 35%, unos US$177.000, más de $250 millones.

El impuesto a las ganancias es el más progresivo porque grava más a las personas y empresas que más tienen, salvo a aquellas a las que se les otorgan beneficios o a las que cuentan con la buena asesoría de bancos, escribanos, contadores y otros facilitadores de la elusión tributaria. Pero también se evaden otros gravámenes más regresivos, es decir, aquellos que consolidan la desigualdad natural del mercado. Es el caso del IVA, lo que a veces reporta en un descuento para el cliente y en otras, en una ventaja para el vendedor. Como en toda evasión, la perjudicada termina siendo la sociedad, pero no nos adelantemos.

La Argentina es la segunda nación con más evasión del IVA de Latinoamérica: se escurre el 43,7% del potencial recaudatorio, lo mismo que en República Dominicana, sólo menos que en México, con 54%, según el CIAT. Siempre son datos de cuando gobernaba Alberto Fernández, que le dejó este problema en herencia a Milei. Mejor están Brasil, con el 34% de fraude; Chile y Colombia, con el 21%; Perú con el 33% y Uruguay, con el 17%.

A la evasión se suma las exenciones fiscales a los sectores que hacen mejor lobby para conseguirlas. El informe del CIAT rescataba que al menos en este sentido hasta 2021/2023 la Argentina era el segundo país que menos recaudación resignaba por desgravaciones de Ganancias, sólo el 3,2% del potencial, únicamente superada por Perú, con 1,4%. A la cabeza de las excepciones figuraba Uruguay, con 18,8%; seguido por Costa Rica y Honduras, con 17%, y Brasil y El Salvador, con 16%. En el caso del IVA, por beneficios se pierde en la Argentina el 8,6%, la tercera nación con menos descuentos, frente al 4% de Bolivia y el 7% de Chile, contra el 39% de Colombia, el 28% de Honduras y el 27% de Nicaragua.

Los beneficios del RIGI y el Súper Rigi

Pero el Gobierno, con el apoyo del Congreso aliado, ya rebajó además el universo de contribuyentes y la alícuota del impuesto a los bienes personales, así como también la tasa de Ganancias del 35% al 25% a los proyectos del Régimen de Incentivo a las Grandes Inversiones (RIGI), de más de US$200 millones, que se concentran en minería y energía. Esta próxima semana se debatirá el comisión el Súper RIGI, para inversiones de más de US$1.000 millones, que tributarán sólo 15% y que apunta a centros de datos de inteligencia artificial, entre otros pocos sectores. Mientras, seguirán tributando al 35% la industria, el campo, el comercio y la construcción. Apenas se beneficiaron por rebajas de retenciones a la exportación el sector manufacturero y el agrícola. ¿Sectores más ineficientes deben sostener a los más eficientes?

El diputado peronista Guillermo Michel calculó que por cada US$100.000 millones de inversión del RIGI, el Estado dejará de recaudar el 1% del PBI por año, porque no sólo se les baja la alícuota de Ganancias sino que se desgravan los dividendos, se quitan retenciones, aranceles a la importación e impuesto a las transferencias y se devuelve todo el IVA. En el caso de aprobarse el Súper RIGI, que además rebaja las contribuciones patronales, se resignaría el 1,27% anual por el mismo monto invertido. En el presupuesto 2026 no figura el impacto del RIGI, pero sí el de la promoción de Tierra del Fuego (0,17% del PBI), la minería (0,06%), la economía del conocimiento, es decir, las empresas tecnológicas como Mercado Libre, Globant o Despegar (0,05%) y un régimen a favor de las pymes (0,1%). Es decir, todos estos beneficios, los más onerosos que otorgaba el Estado antes del RIGI, suponen poco dinero comparado con este régimen impulsado por Milei. El RIGI y el Súper RIGI juntos implican desgravaciones 13 veces mayores al cuestionado régimen fueguino.

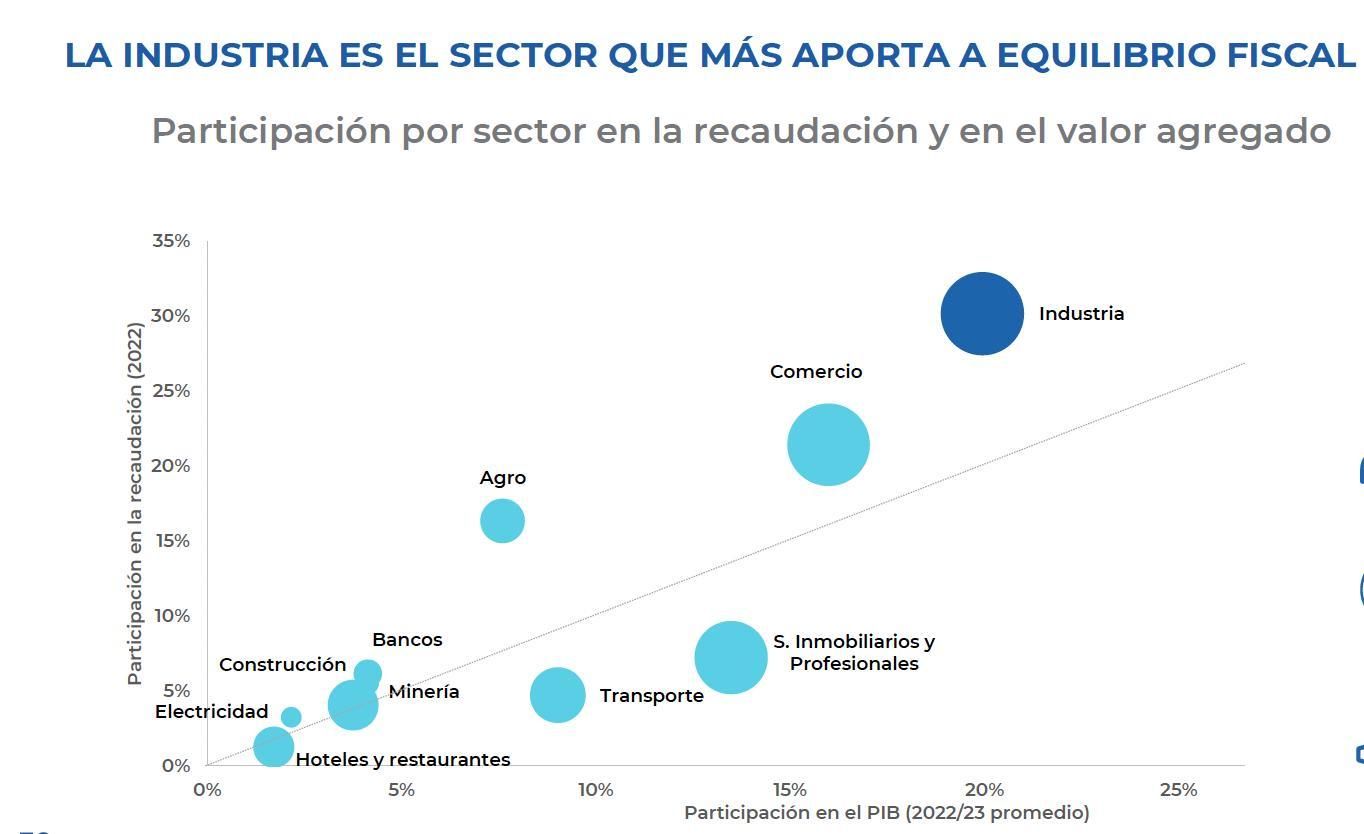

La energía y la minería tributarán menos con el RIGI y los data centers aún menos con el Súper RIGI mientras otros contribuyen por ellos. En la conferencia 2025 de la Unión Industrial Argentina (UIA), el entonces director ejecutivo de la entidad y actual consultor, Diego Coatz, presentó los últimos datos oficiales disponibles, de 2022 y 2023, que demostraban que el sector manufacturero aportaba entonces el 30% de la recaudación tributaria; el comercio, el 20%: y el agro, el 15%. Menos del 10% contribuían los bancos, la construcción, los servicios inmobiliarios y profesionales, la minería, el transporte, la electricidad y los hoteles y los restaurantes. Se adjunta el gráfico.

Con tanta evasión y tanta exención, ¿sobre quién recae el costo de mantener los servicios que aún ofrece el Estado? El 30,5% de los ingresos viene del IVA que pagamos todos, según los datos oficiales de 2025. El 18,4% proviene de Ganancias. Así como en la Argentina el tributo a los que ganan recauda poco más que la mitad que el IVA, en Alemania, Reino Unido, Italia o España la relación es al revés: el gravamen a la renta recaudan alrededor del doble que el del consumo. Así se construyen sociedades más justas.

Encima, en la Argentina el 40% del impuesto a las ganancias a los individuos sale del bolsillo de los 527.000 empleados de la llamada cuarta categoría, que tributan en total más dinero que los 117.000 de la primera categoría, los que tienen renta del suelo, los 49.000 de la segunda, los de renta del capital, y los 61.000 de la tercera, los de beneficios empresariales. Así lo advierte la economista María Julia Eliosoff, de la Fundación Friedrich Ebert, a partir de las estadísticas oficiales.

Las contribuciones y aportes a la Seguridad Social de parte de empleados, patrones, autónomos y monotributistas, suman el 30,6% de la recaudación. El impuesto a las transferencias recauda el 6,9%. El de los combustibles, el 2,4%. Los internos, sobre todo el del tabaco, 1,5%. El de Bienes Personales, o la riqueza, quedó en sólo 0,9%.

A su vez, ese dinero recaudado va a sostener un Estado destruido desde dentro por el topo, como diría Milei. ¿Qué bancan los impuestos, que pesan sobre todo en el consumo y el trabajo? Según los datos de 2024, con motosierra incluida, en los gastos de la Nación, las provincias y los municipios, se distribuye así:

- el 25,1% va a pagar jubilaciones y pensiones.

- el 17,2% se destina a salud: a su vez, el 7,3% a los centros públicos, como hospitales y salitas; el 7% a las obras sociales (aunque ahora también se pueden dirigir los aportes directo a las prepagas) y el 2,8% al Programa de Atención Médica Integral (PAMI).

- el 7,8% a la educación básica, desde inicial hasta secundaria.

- el 6,5% a las fuerzas policiales y militares.

- el 6,4% a la administración general, lo que sería la burocracia, para bien y para mal.

- el 5,3% a la deuda.

- el 5,2% a la asistencia social, tanto desde el Estado como desde las obras sociales y el PAMI.

- el 3,9% a la energía, que son sobre todo subsidios, ya desde entonces en vías de reducción.

- el 3,3% al transporte, que va desde las subvenciones al boleto de colectivo y tren hasta las ajustadas obras viales y ferroviarias.

- el 3,1% al poder judicial.

- el 2,5% a la educación universitaria.

- el 2,4% a las asignaciones familiares, incluida la universal por hijo (AUH).

- el 1,8% a la vivienda y el urbanismo.

- el 0,9% a la producción primaria, es decir, apoyo al campo.

- el 0,9% a las obras de agua potable, cloacas y alcantarillado.

- el 0,8% a los programas de empleo y seguro de desempleo.

- el 0,5% a la ciencia.

- el 0,4% a la cultura.

- el 0,2% a las comunicaciones.

- el 0,1% a la industria.

O sea, por cada 100 pesos que se evaden o se desgravan por regímenes especiales, los jubilados se quedan con 25 pesos menos, la salud con 17 abajo y la educación con 10 afuera.

AR/MG